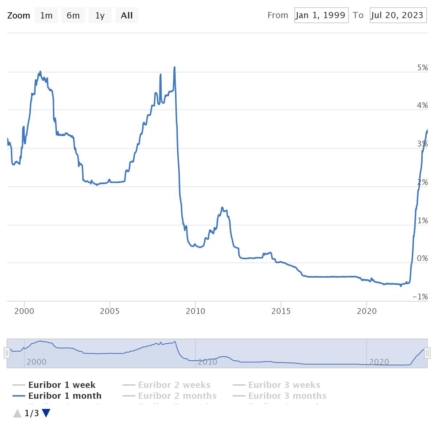

Od leta 2000 je vrednost EURIBOR-a znatno nihala. Leta 2008 je EURIBOR dosegel vrhunec pri 5 odstotkih, nato pa se je v naslednjih letih postopoma znižal. Leta 2015 je EURIBOR celo padel v negativno območje in bil od takrat večinoma negativen.

Po večletnem obdobju nizkih in celo negativnih obrestnih mer, ki so pomenile ugodnejša posojila, pa so posojila zdaj bistveno dražja. Omenjena referenčna obrestna mera, ki je osnova za posojila s spremenljivo obrestno mero, je zdaj že nad tremi odstotki.

Vir: Euribor-rates.eu

Svet Evropske centralne banke (ECB) je v juniju skladno s pričakovanji osmič zapored zvišal osrednje obrestne mere za območje evra. Ob tem se je drugič zapored odločil za nekoliko nižji dvig, za 0,25 odstotne točke. Rekordni niz zaostrovanja evrske denarne politike se tako nadaljuje, od julija lani so obrestne mere porasle za 4,00 odstotne točke.

Svet ECB si z dvigovanjem obrestnih mer in postopnim umikom kriznih programov odkupov vrednostnih papirjev prizadeva obrzdati inflacijo v evrskem območju, ki kljub umirjanju v zadnjih mesecih ostaja visoka.

Kaj dvigi vrednosti EURIBORA pomenijo za kreditojemalce

Spremenljiva obrestna mera je izražena v obliki referenčne obrestne mere (v našem primeru je to EURIBOR) + pribitek, na primer, 6m EURIBOR+2,50 (6-mesečni EURIBOR, povečan za dve odstotni točki in pol). Pribitek (v tem primeru 2,5 %) je v primeru kredita plačilo banki za njeno storitev in ostaja nespremenjen do njenega izteka.

Ko se EURIBOR poveča, se obrestne mere na posojila, ki so povezana s to referenčno obrestno mero, praviloma dvignejo. To pomeni, da so posojila dražja za tiste, ki imajo obrestne mere vezane na EURIBOR, kar poveča njihove mesečne obveznosti za odplačevanje posojila.

Pri tem se poraja vprašanje, kam gre ta razlika? Z vprašanjem kam se vlaga dodatni denar, smo se obrnili na Banko Slovenije, kjer odgovora nismo prejeli. Po naših informacijah pa to predstavlja čisti dobiček bank.

Povprečna obrestna mera v slovenskih bankah višja od evropskega povprečja

Banke v Sloveniji so v prvih petih mesecih letos ustvarile 437,7 milijona evrov dobička pred davki, kar je 151,7 odstotka več kot v enakem obdobju lani. Čisti dobiček je bil s 384,4 milijona evrov višji za 149,8 odstotka, je pred dnevi objavila Banka Slovenije. Banke so dvig obrestnih mer prenesle v višje obrestne mere za posojila nebančnemu sektorju, medtem ko je pri obrestovanju denarnih vlog prišlo le do manjšega dviga, so spomnili pri bančnem nadzorniku.

Mesečni podatki Banke Slovenije kažejo tudi, da je bila povprečna obrestna mera za posojila gospodinjstvom in podjetjem v slovenskih bankah še naprej precej višja od povprečja za evrsko območje. Rast obrestnih mer za stanovanjska posojila gospodinjstvom, ki bankam prinašajo dohodke in dobičke se sicer umirja, do aprila je padla na 5,9 odstotka, še naprej pa bila skoraj dvakrat višja kot v evrskem območju (3,0 odstotke).

Povprečne obrestne mere za nova stanovanjska posojila so se letos zviševale, vendar precej počasneje kot v drugi polovici lanskega leta, in presegale povprečne obrestne mere v evrskem območju. Povprečna fiksna obrestna mera stanovanjskih kreditov je v Sloveniji štiriodstotna, v EU pa 3,3. Še večja je razlika pri spremenljivih obrestnih merah, vezanih na EURIBOR. Po podatkih za april je pri nas znašala 4,8 odstotka, v EU pa štiri.